富灯网

近日,乐歌股份(300729)发布最新的2024年报,“增收不增利”,归母净利跌了将近5成。

海外仓作为乐歌股份重点发力的业务之一,2024年营收已占据“半壁江山”,然而,乐歌股份董秘办告诉搜狐财经,在21个海外仓里,美国海外仓占16-17个。

一方面,其Ellabell美国海外仓业务面临延期;另一方面,在如今“对等关税”背景下,对乐歌股份业绩会有哪些影响?

归母净利跌近5成,海外仓占半壁江山

4月20日盘后,乐歌股份发布最新的2024年报,增收不增利。

数据显示,2024年,乐歌股份营业收入为56.7亿元,同比增长45.33%;归母净利润为3.36亿元,同比下滑46.99%。

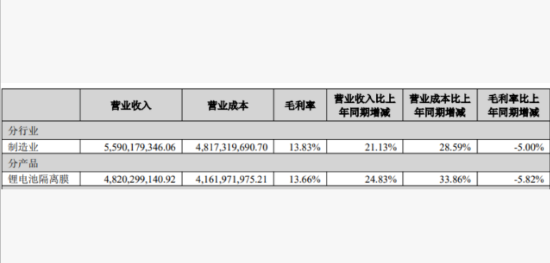

分产品来看,乐歌股份的人体工学椅产品营收为28.6亿元,同比增长9.49%,占营收比重为50.42%;仓储物流服务营收24.23亿元,同比增长154.76%,占营收比重42.74%。

分区域来看,其境外业务营收占比超9成,2024年境外地区营收51.79亿元,同比增长43.95%。

2024年,乐歌股份的货币资金为25.4亿元,较期初增长53.77%。销售商品、提供劳务收到的现金为62.42亿元,同比增长45.75%;购买商品、接受劳务支出的现金为66.03亿元,同比增长42.51%,致其经营活动现金流量净额变动为6.58亿元,同比减少19.7%。

营收增长的同时,乐歌股份的营业成本也在提升,2024年营业成本为40.18亿元,同比增长62.24%。

而且,其毛利率也出现了下滑。

分产品来看,乐歌股份2024年人体工学系列产品毛利率为42.27%,同比下滑0.38个百分点;仓储物流服务毛利率10.37%,同比下滑2.32个百分点。分地区来看,境外业务毛利率29.69%,同比下滑7.21个百分点。

乐歌股份认为,其扣非归母净利下滑,与2024年研发投入大幅增加有关,研发、营销、IT人员增加较多也影响了乐歌股份业绩。

财报显示,2024年乐歌股份的研发费用为1.94亿元富灯网 ,同比增长33.83%。研发人员数量2024年达到1080人,同比增长42.86%,其中本科学历836人,同比增长67.54%,硕士学历64人,同比增长68.42%。

从研发人员年龄来看,30岁以下人员达到580人,同比增长71.09%,30-40岁研发人员382人,同比增长19.75%,40岁以上研发人员为118人,同比增长20.41%。

此外,乐歌方面表示,其2024年海外仓运营面积同比大幅增加,受新会计租赁准则租金前置影响,以及新仓货架安装过程较长,库容需要逐步释放和爬坡;2024年,海运费整体处于高位,也影响了跨境电商业务的利润。

海外仓项目延期,4亿投资总额仅花了2000万?

乐歌股份还在财报中表示,其归母净利润同比下滑,也与其2024年“小仓换大仓”处于收尾阶段,相比2023年,出售海外仓的非经常性收益大幅下降。

所谓“小仓换大仓”,是指乐歌股份通过售卖此前面积较小的仓库,再购买面积较大的仓库的方式。

搜狐财经致电乐歌股份董秘办,相关人士表示,“我们之前买了一些比如说5000平米、1万平米的小仓库,后面觉得小仓库运行效率低,所以我们把小仓库卖掉,置换成大仓库。”

2024年1月,乐歌就以1500万美元交易对价出售了一处位于加利福尼亚州的海外仓;同年9月,乐歌又以3795万美元交易对价完成对一处美国佛罗里达州海外仓的交割。

当时,乐歌方面就表示,“出售海外仓主要系为后续租赁、购买和自建更大面积的海外仓,进一步完善公司境外仓储物流体系。”

据悉,乐歌股份在2022年至2023年期间“小仓换成大仓”过程中,提前以较低的价格在美国核心港口区域储备了5000亩工业物流用地,满足未来自建仓需求。根据其测算,自建海外仓持有成本是租赁海外仓成本的三分之一到二分之一,通过提高自建海外仓占比,可以有效降低海外仓物业成本,增加盈利空间。

乐歌股份也在近日接受调研时披露,从运营规模看,乐歌从2023年末全球12个自营海外仓,28.96万平方米,逐步扩仓至2024年末的21个自营海外仓,合计66.21万平米,运营面积同比增加128.63%。

财报中披露,其在2024年首个自建仓Ellabell仓预计2025年底才可以投入适用。

另一方面,据其2024年报披露,“美国佐治亚州Ellabell海外仓项目”2021年、2022年、2024年分别募资,调整后投资总额分别达9864.55万元、1.44亿元和3亿元,合计3.99亿元。

不过,截止2024年底,该项目仅投入2288.28万元,仅占投资总额的5.74%。此前,该项目建设期为18个月,不过,2024年11月,乐歌董事会将该项目的建设期延长至30个月。

对于延期原因,乐歌方面披露,Ellabell海外仓地处美国佐治亚州,项目建设规划及审批流程沟通推进耗时较长,影响了项目整体招投标建设进度。此外,乐歌的海外仓业务增长迅速,资金周转需求较大,在募集资金到位较晚的情况下,放缓了该项目海外仓建设节奏,优先投入资金进行业务开拓。

至于为何分成三个项目进行,董秘办人士告诉搜狐财经,有两个项目“是后面转投过去的”,“前面两个项目,一个是广西、一个是越南,两边的钱没有花完,我们决定把它转投Ellabell。所以钱不是原来募集好的,是去年转过去的。”

对方还表示,“工程建造费用并非刚开始建就需要付款,而是按建造过程(节奏进行),比如建造到30%支付一部分,建造到50%(再)付一部分,是按照这个节奏来的。我们今年年底完工,所以现在才刚开始建而已。”

根据浙商证券(601878)研报测算,自建海外仓投资回报周期较长,约10年,包含建设周期1.5年,预计4年进入成熟运营状态。“募投项目进入稳定状态后年度预计新增净利润可达0.72亿元,新建项目回本周期或需要10年。”

另一方面,根据其财报显示,2024年乐歌股份公共海外仓成本出现较大规模上涨,由2023年占营业成本比重33.54%增至2024年的54.06%,达到21.72亿元,同比增长20.52%。

对等关税影响几何?

乐歌股份董秘办人士告诉搜狐财经,目前,乐歌的21个仓库中,有“16-17个”在美国。随着近期“对等关税”灰天鹅事件加剧,对乐歌有何影响?

根据财报披露,乐歌位于美国加利福尼亚拥有两大资产,分别是Lecangs,LLC和FlexiSpot, Inc.。其中Lecangs,LLC运营模式为仓储物流服务机货物销售,资产规模高达54.48亿元,2024年净利润为1.72亿元,占其净资产比重为149.11%。

乐歌董秘办还告诉搜狐财经,Lecangs,LLC是乐歌在美国所有仓库的总公司。“美国所有仓库都在Lecang, LLC里面”。

FlexiSpot, Inc.是乐歌设立在加利福尼亚的一家商品贸易公司,资产规模为6.12亿元,但其净利润为亏损2546.33万元,占其净资产比重为16.75%。

不过,位于美国的两大境外资产,年报披露均不存在重大减值风险。对此,乐歌股份告诉搜狐财经,“目前来说,我们美国土地和仓库都是增值的,不需要减值。”

乐歌股份近日接受调研时表示,“目前公司整体的海外仓库容利用率在 60%-70%,下半年新开的仓目前是在 40%-50%的水平,预计今年新仓利用率会爬升到较高水平。”随着对等关税政策实施、加剧,海外仓利用率是否会有所下滑?

乐歌股份董秘办人士告诉搜狐财经,“目前来看还好”,对方表示,“对等关税”不可持续,“小跨境电商商家的确会延期发货,因为他在观望后面(关税)是否会降下来,如果现在发,就要承受高额关税。”

“但是对于大卖家来说,他们还是照常发货的。”对方表示,乐歌的小客户占量很小,“80%收入都是前二十大客户(贡献)。”

至于为何大客户还在正常发货,董秘办人士表示,“因为大卖家在美国的货物销售有排名,断货后排名会下降,所以必须稳住排名,必须持续去补货,价格上会有一定上涨——因为关税需要分摊一部分到消费者,企业自己也要承担一部分。”

他还表示,“长远来看,(对等关税)这个事情对我们不会有特别大的影响”,他分析,一方面是市场容量大,跨境电商渗透率提升,“加关税后,美国(消费者)肯定更倾向于价格更便宜的线上消费——因为线上天然比线下价格便宜”;另一方面,对方指出,“如果美国加增T86对小包裹收税,很多800美元以下免关税小包也可能会走海外仓路径”。

基于此,对方表示,“所以其实我们的货量应该不会太缺。当然实际情况可能现在还没有显现出来,但我们预测不会受太大影响。”

在近日接受调研时,乐歌股份还提到富灯网 ,“公司自身的跨境电商业务,一方面已经提价,并利用越南工厂加快出货,现在越南还是10%的关税。产品涨价后对销售量的影响还要再观察一段时间。同时公司也持续在内部进行各种措施的降本增效来应对相关的运营风险。”

铁牛配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯